Aggiornamento al 29 agosto – Andamento dei metalli industriali – Settembre 2025

Nel mese appena trascorso i metalli industriali hanno mostrato andamenti contrastanti.

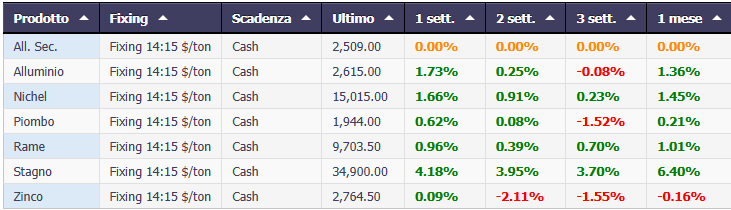

In dollari, le performance sono state complessivamente positive: lo stagno ha guidato i rialzi con un +6,40% su base mensile, seguito da alluminio (+1,36%), nichel (+1,45%) e rame (+1,01%). Segnali di debolezza si sono visti invece nello zinco (–0,16%) e, in misura marginale, nel piombo (+0,21%).

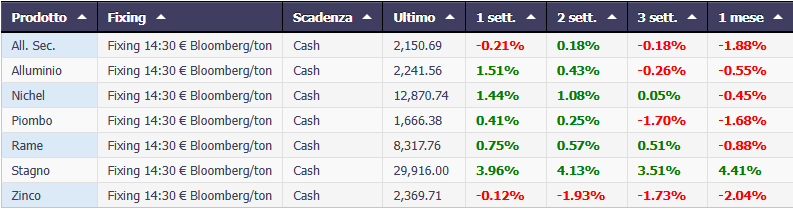

In euro, la svalutazione del dollaro ha attenuato i guadagni e accentuato le perdite. Lo stagno resta il miglior performer (+4,41% su base mensile), mentre alluminio (–0,55%), rame (–0,88%) e zinco (–2,04%) hanno chiuso in territorio negativo. Piombo (–1,68%) e nichel (–0,45%) hanno mostrato una dinamica simile, penalizzati dal cambio.

Nel complesso, luglio è stato un mese di consolidamento con segnali positivi soprattutto per stagno, nichel e alluminio, mentre lo zinco continua a mostrare maggiore fragilità.

Performance Metalli Cash $/ton – Powered by Commodity Evolution

Performance Metalli Cash €/ton Bloomberg – Powered by Commodity Evolution

Accordo USA–UE: Tra Progresso Diplomatico e Nodi Irrisolti

Il nuovo quadro commerciale tra Stati Uniti e Unione Europea, annunciato il 21 agosto, segna un passo importante verso una maggiore armonizzazione tariffaria ma lascia ancora aperte numerose incognite.

Per il settore automobilistico europeo, la decisione di Washington di mantenere, almeno temporaneamente, il dazio del 27,5% rappresenta un freno significativo. La prospettata riduzione al 15% è infatti subordinata a una mossa legislativa europea che riduca i dazi sui beni industriali e agricoli americani: una clausola che lega il futuro delle tariffe a un processo politico complesso e potenzialmente lungo.

La gran parte dei beni europei esportati negli Stati Uniti beneficerà invece di un dazio armonizzato al 15%, includendo settori strategici come legname, semiconduttori e farmaceutica. Tuttavia, per acciaio e alluminio, i nodi restano irrisolti.

Acciaio e Alluminio: Il Peso della Sezione 232

Le esportazioni europee verso gli USA continuano a scontare tariffe punitive del 50% ai sensi della Sezione 232 del Trade Expansion Act. A ciò si aggiunge un ulteriore ostacolo: l’ampliamento dell’elenco dei prodotti coinvolti, che dal 18 agosto comprende ben 407 nuovi codici doganali relativi a derivati di acciaio e alluminio.

Per bilanciare tali misure, le parti hanno concordato sull’introduzione di quote tariffarie (TRQ), che dovrebbero permettere un accesso regolamentato al mercato statunitense, senza rinunciare a un elevato livello di protezione per i produttori locali. Restano però incerti i parametri concreti di funzionamento: secondo analisti di Commodity Evolution, i contingenti potrebbero basarsi sui volumi storici, mentre le quantità eccedenti sarebbero soggette al dazio pieno del 50%.

Impatti sul Settore Auto e Produzione Siderurgica

Il comparto automobilistico europeo, che assorbe circa il 20% della domanda di acciaio del continente, rischia di subire pressioni significative. Le tariffe introdotte dall’amministrazione Trump non hanno penalizzato solo gli esportatori europei, ma hanno anche aumentato i costi per i produttori statunitensi, comprimendone i margini.

Nel 2024, le esportazioni europee di acciaio al carbonio verso gli USA hanno toccato i 2,5 milioni di tonnellate, in crescita del 31% rispetto al 2023, ma ancora lontane dai livelli pre-dazi del 2018, quando le spedizioni avevano superato i 3 milioni di tonnellate.

Prospettive Europee

Parallelamente, anche Bruxelles prepara nuove misure: la consultazione pubblica sulla futura politica commerciale per l’acciaio si è chiusa il 18 agosto, con un ampio consenso verso l’adozione di TRQ. La Commissione dovrebbe presentare entro il terzo trimestre 2025 un sistema definitivo, destinato a sostituire le attuali salvaguardie dal 1° luglio 2026.

L’obiettivo resta quello di bilanciare la protezione dal surplus produttivo globale con la necessità di mantenere aperto, seppur regolato, il mercato comunitario.

L’intesa tra USA e UE può essere letta come un passo di distensione, ma il percorso verso una stabilizzazione dei rapporti è tutt’altro che concluso. La riduzione dei dazi sulle auto resta condizionata a scelte legislative europee, mentre per acciaio e alluminio il sistema TRQ è ancora privo di dettagli operativi.

I prossimi mesi saranno decisivi per capire se questa cornice riuscirà a trasformarsi in un equilibrio duraturo o se, al contrario, nuove tensioni commerciali torneranno a dominare le relazioni transatlantiche.

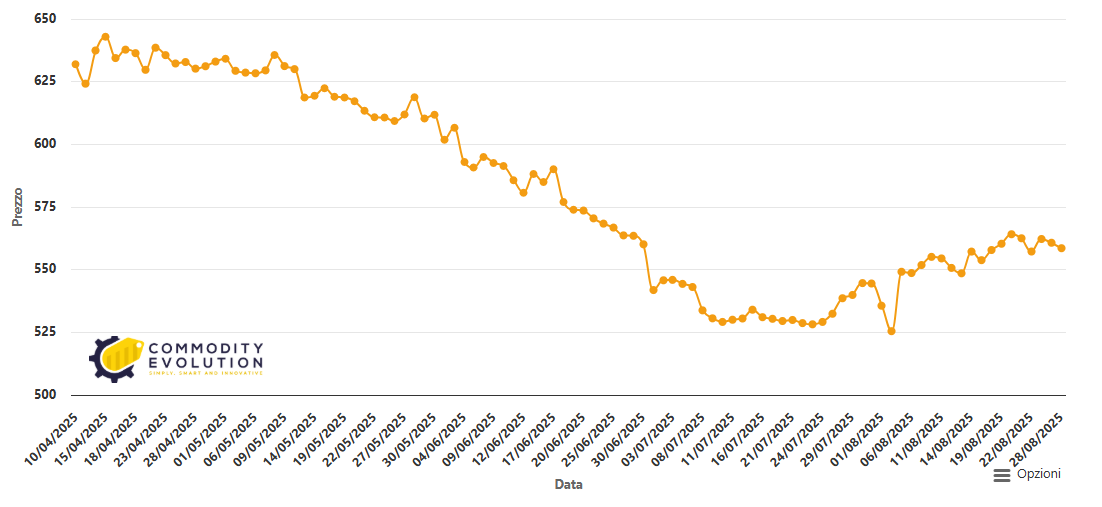

Acciaio HRC Nord Europa: Prezzi Vicini al Fondo, Segnali di Stabilizzazione

Nel corso degli ultimi mesi il mercato europeo dell’HRC (Coils Laminati a Caldo) ha subito una fase di ribasso piuttosto marcata. Dal picco di oltre €640/t registrato ad aprile 2025, i prezzi hanno intrapreso un trend discendente costante, fino a toccare minimi nell’area dei €520–530/t a luglio.

Il grafico mostra chiaramente come la pressione ribassista sia stata guidata da una domanda debole e da importazioni asiatiche a basso costo, che hanno esercitato un impatto significativo sul mercato interno europeo. A ciò si aggiungono le incertezze normative legate al CBAM, il meccanismo europeo di adeguamento delle emissioni alla frontiera, che entrerà a regime nel 2026 ma già influenza le decisioni di acquisto.

Coils Laminati A Caldo HRC – Nord Europa Euro/ton – Powered by Commodity Evolution

Fase di Consolidamento

Nelle ultime settimane di agosto i prezzi sembrano aver trovato una base, oscillando stabilmente tra €540 e €560/t. Questo movimento laterale segnala che il mercato potrebbe aver già scontato la maggior parte delle pressioni ribassiste, anche se manca ancora un chiaro impulso alla ripresa.

Domanda e Offerta

- Domanda debole: i settori utilizzatori (edilizia e automotive in particolare) restano cauti, posticipando acquisti in attesa di maggiore chiarezza sulla direzione dei prezzi;

- Offerta in eccesso: l’afflusso di materiale a basso costo, soprattutto dalla Cina, continua a pesare, anche se l’UE sta valutando restrizioni più severe sulle importazioni attraverso quote tariffarie;

- Margini sotto pressione: molti produttori europei operano oggi vicino o sotto i costi di produzione, condizione che potrebbe portare a tagli di capacità se i prezzi restassero su questi livelli.

Prospettive a Breve Termine

Per settembre 2025, lo scenario più probabile è quello di una prosecuzione della fase di stabilizzazione laterale nella fascia €540–560/t, con eventuali rimbalzi tecnici se dovessero emergere segnali di ripresa della domanda. Un rafforzamento deciso dei prezzi resta invece legato a:

- misure più stringenti dell’UE contro le importazioni a basso costo;

- un recupero della domanda nell’automotive e nelle costruzioni;

- una riduzione dell’eccesso di offerta globale, in particolare in Asia.

Conclusione

Il mercato dell’HRC in Nord Europa si trova oggi vicino a un punto di equilibrio fragile: i prezzi hanno probabilmente toccato il fondo, ma la ripresa è ancora incerta e dipenderà tanto dalle mosse regolamentari quanto dall’andamento macroeconomico nella seconda parte dell’anno.

Commodity Evolution è la soluzione ideale per supportare l’attività di budgeting e negoziazione del dipartimento acquisti aziendale.

L’accesso alla piattaforma permetterà di visualizzare in ogni momento i prezzi in tempo reale e molte informazioni relative al mercato dei metalli, acciaio, rottami e tanti altri settori di riferimento, con più di 1.500 prodotti di riferimento.

Richiedi senza impegno una Demo gratuita per una settimana della nostra piattaforma

Disclaimer

Il presente documento è stato redatto da Commodity Evolution. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.

L’articolo Commodity Evolution – NewsLetter Settembre 2025 proviene da Commodity Evolution.