L’ultimo mese del mercato dei metalli industriali si è chiuso con un quadro articolato e tutt’altro che uniforme, caratterizzato da forti divergenze tra i singoli metalli e da un andamento che, pur mostrando segnali di recupero in alcune aree, continua a riflettere un contesto macro e industriale ancora fragile.

Nel complesso, le variazioni osservate in dollari e in euro raccontano una storia coerente: i metalli più legati alla transizione energetica e alla domanda tecnologica hanno mostrato una maggiore resilienza, mentre quelli più esposti ai cicli industriali tradizionali restano sotto pressione.

Il rame si conferma uno dei metalli più solidi del paniere. Su base mensile le quotazioni avanzano di oltre +6% in dollari e di circa +4,6% in euro, sostenute da un sentiment costruttivo e da fondamentali strutturalmente tesi sul fronte dell’offerta. Il metallo rosso continua a muoversi come indicatore anticipatore, prezzando più il rischio di scarsità futura che la debolezza contingente della domanda di fine anno.

Ancora più evidente è la forza dello stagno, protagonista assoluto del mese. Le quotazioni mettono a segno un rialzo superiore al +28% in dollari e oltre +26% in euro, un movimento di portata eccezionale che riflette tensioni acute sul lato dell’offerta e una domanda sostenuta dal comparto elettronico. È il segnale più chiaro di un mercato che sta reagendo in modo aggressivo a squilibri strutturali.

In territorio positivo si colloca anche lo zinco, che chiude il mese con un progresso di circa +7,6% in dollari e +5,9% in euro. Un recupero che, pur non cancellando le debolezze strutturali del mercato europeo, suggerisce un parziale ribilanciamento dopo le forti pressioni ribassiste dei mesi precedenti.

L’alluminio primario mostra un recupero più contenuto ma significativo: +4,1% in dollari e +2,4% in euro. Un rimbalzo che appare più tecnico che strutturale, in un contesto ancora caratterizzato da domanda fisica selettiva, elevati livelli di stock e un mercato che fatica a ritrovare una direzione chiara.

Decisamente più fragile il quadro per il nichel. Nonostante il recupero mensile resti positivo (+4,6% in dollari e +2,9% in euro), il metallo continua a mostrare una volatilità elevata e una debolezza di fondo, penalizzato dall’ampia disponibilità di offerta — in particolare dall’Indonesia — e da una domanda dell’acciaio inox che rimane irregolare.

In difficoltà anche il piombo, che chiude il mese in calo in entrambe le valute (circa -0,6% in dollari e -2,2% in euro). La domanda legata alle batterie tradizionali continua a essere insufficiente per sostenere un recupero duraturo, lasciando il metallo in una fase di debolezza persistente.

Performance Metalli Cash $/ton

Performance Metalli Cash €/ton Bloomberg

Alluminio Primario: Fondamentali in Rafforzamento, Mercati Fisici Sempre Più Selettivi

Il mercato globale dell’alluminio primario si muove oggi su un equilibrio complesso, in cui segnali strutturalmente rialzisti sul medio periodo convivono con dinamiche di breve termine ancora frammentate. La fotografia che emerge è quella di un mercato sostenuto dai fondamentali, ma rallentato da una domanda fisica che, soprattutto nei mercati maturi, rimane selettiva e sensibile al prezzo.

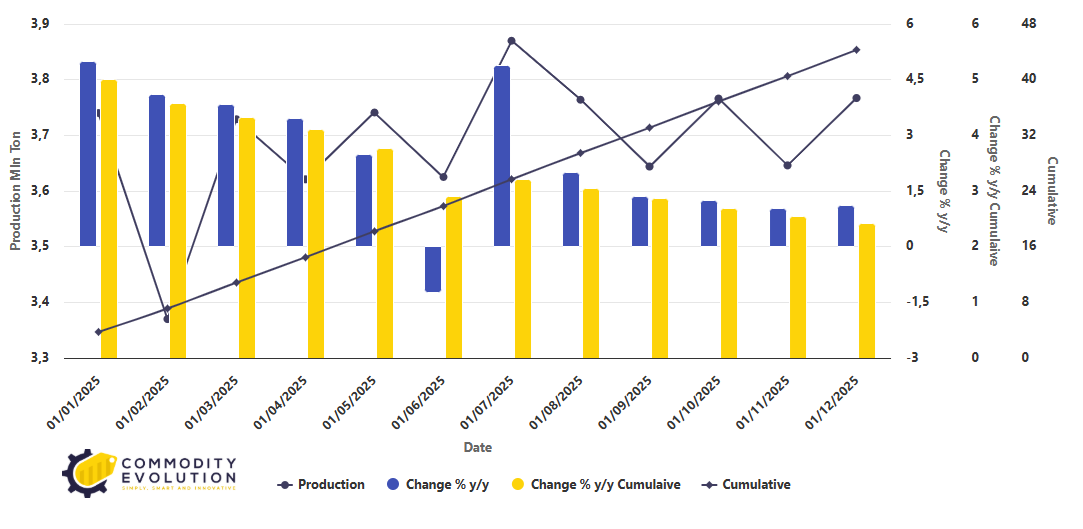

Cina: Dal Marginale Surplus al Rischio Deficit

Il punto di partenza resta la Cina, dove nel 2025 l’offerta complessiva di alluminio primario ha raggiunto circa 46,6 milioni di tonnellate, sostanzialmente in linea con i consumi interni. Il leggero surplus stimato per l’anno in corso appare già un residuo statistico più che un vero cuscinetto di mercato.

Guardando al 2026, la dinamica cambia in modo significativo. La crescita della produzione domestica è destinata a rallentare ulteriormente man mano che il sistema si avvicina al tetto regolamentare dei 45 milioni di tonnellate, mentre anche il contributo delle importazioni appare incerto. I progetti esteri, in particolare in Indonesia, procedono con lentezza a causa dei vincoli energetici, mentre in Europa e Nord America i costi dell’elettricità continuano a minacciare la stabilità produttiva.

Sul fronte della domanda, invece, la resilienza rimane evidente. Automotive, fotovoltaico, reti elettriche e accumulo energetico continuano a fornire una base strutturale solida, tale da spingere il mercato cinese verso un potenziale deficit nel 2026. In questo contesto, le attese sono per un rafforzamento dei prezzi interni appaiono coerenti con un mercato che sta gradualmente esaurendo la propria flessibilità.

Produzione Alluminio Primario Cina – Powered by Commodity Evolution

Europa: Premi Laterali, Ma Mercato Sempre Più Polarizzato

Se i fondamentali globali raccontano una storia costruttiva, il mercato europeo dei premi riflette una realtà più frammentata. I premi P1020A a Rotterdam restano sostanzialmente laterali, ma con range sempre più ampi, segnale di una crescente segmentazione per tipologia di produzione.

Il materiale a base carbone viene progressivamente penalizzato, con vendite scontate che allargano il limite inferiore dei range, mentre l’alluminio gas-based e a basso contenuto di carbonio continua a difendere premi elevati. Non si tratta di una debolezza generalizzata, ma di una selezione sempre più netta, che riflette l’evoluzione delle preferenze industriali e l’anticipazione dell’impatto del CBAM.

Nel breve termine, la disponibilità di metallo duty-paid resta relativamente abbondante e rappresenta un freno a movimenti direzionali decisi. Tuttavia, il sentiment di fondo rimane costruttivo: molti operatori ritengono che, una volta assorbite le scorte residue del 2025, i premi dovranno necessariamente incorporare in modo più pieno i costi legati alle emissioni.

Duty-Unpaid: Tensione Sul Non-Coal e Coperture Difficili

La segmentazione risulta ancora più evidente nel mercato duty-unpaid. Qui il carbone subisce una pressione ribassista marcata, mentre il metallo non-coal mostra segnali di scarsità fisica reale. Le difficoltà riscontrate dagli operatori nel reperire unità conformi alle specifiche contrattuali hanno portato a situazioni anomale, come l’utilizzo di metallo duty-paid per coprire posizioni duty-unpaid.

Questo squilibrio evidenzia un aspetto cruciale: al di là dei livelli medi di premio, il vero vincolo del mercato europeo sta diventando la qualità emissiva dell’offerta, più che la disponibilità complessiva di tonnellaggio.

Premio Alluminio P1020A – DDU – Rotterdam – Powered by Commodity Evolution

Asia: Premi Ancorati ai Riferimenti, Domanda Ancora Debole

In Asia, il mercato dei premi si muove in modo difensivo. Il premio trimestrale giapponese MJP continua a fungere da ancora per l’intera regione, sostenendo le valutazioni anche in assenza di una domanda spot particolarmente vivace.

In Giappone, gli acquisti restano contenuti e i premi spot si mantengono strutturalmente al di sotto dei livelli trimestrali, coerentemente con una domanda stabile ma priva di slancio. In Corea del Sud, l’aggiustamento dei premi appare più un riallineamento tecnico al fixing giapponese che il riflesso di un miglioramento dei consumi.

|

In Cina, infine, emerge una frattura sempre più netta tra livelli teorici e prezzi effettivamente accettabili dal mercato. Il rallentamento stagionale legato al Capodanno Lunare accentua la prudenza dei compratori, comprimendo la liquidità e spingendo i premi verso aggiustamenti selettivi piuttosto che verso un repricing generalizzato.

Prezzi E Premi: Due Tempi Diversi

L’elemento chiave che emerge dall’analisi congiunta è il disallineamento temporale tra prezzi e premi fisici. I fondamentali dell’alluminio primario, in particolare sul fronte dell’offerta, puntano verso un rafforzamento dei prezzi nel medio periodo.

I premi fisici, invece, restano ancorati a dinamiche di breve termine: scorte, stagionalità, segmentazione qualitativa. Questo spiega perché il mercato appaia laterale e frammentato oggi, pur preparando le condizioni per un aggiustamento più strutturale nei mesi a venire.

Scenario Per Il Mese Successivo: Stabilità Apparente, Pressioni in Costruzione

Nel mese successivo lo scenario più probabile è quello di una continuità laterale dei premi, accompagnata da un’elevata dispersione dei valori in funzione dell’origine e del profilo emissivo del metallo. Non sono attesi movimenti direzionali violenti nel brevissimo termine, ma le pressioni rialziste restano latenti, soprattutto sul materiale non-coal.

Sul fronte del prezzo LME, il contesto fondamentale suggerisce una maggiore resilienza rispetto ad altri metalli industriali. Eventuali correzioni dovrebbero rimanere limitate, con il mercato che continua a prezzare il rischio di una disponibilità futura più ristretta.

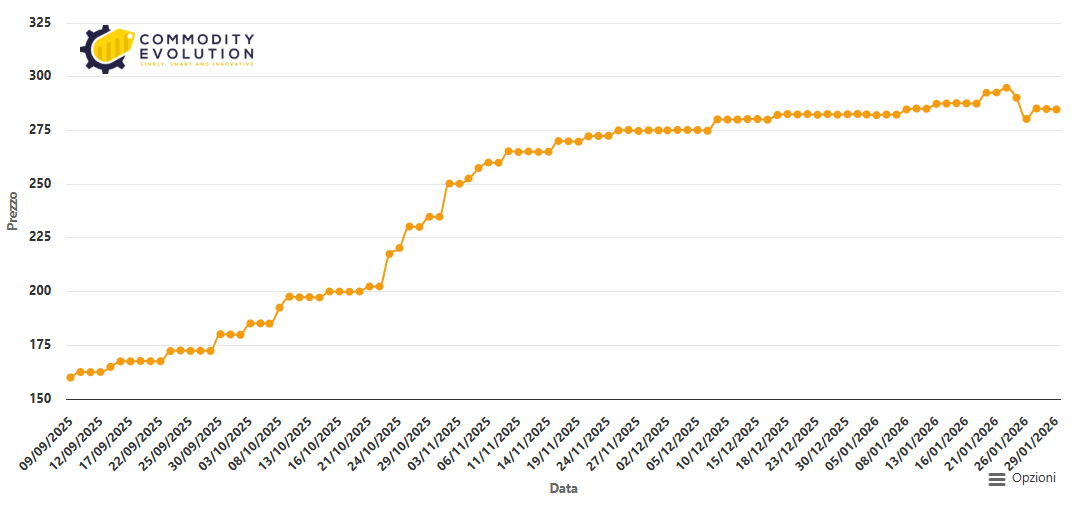

Alluminio Primario LME: Dopo la Corsa, Febbraio Si Apre tra Consolidamento e Test di Tenuta

Il mese di gennaio si è chiuso con un segnale chiaro sul grafico dell’alluminio primario LME: dopo una progressione rialzista ordinata e persistente, il mercato ha improvvisamente rallentato, lasciando spazio a una fase di correzione più netta. Il movimento, visivamente evidente nell’ultima parte del grafico, non appare però come un’inversione strutturale, bensì come una fisiologica presa di profitto dopo settimane di rialzo quasi ininterrotto.

Il trend che ha accompagnato l’alluminio dalla fine dell’autunno verso l’inizio del 2026 resta infatti ben definito. I prezzi hanno costruito una sequenza di minimi e massimi crescenti, sostenuti da un miglioramento progressivo del sentiment e da fondamentali che, soprattutto sul fronte dell’offerta, continuano a suggerire un mercato meno abbondante rispetto agli anni precedenti. L’accelerazione registrata tra dicembre e gennaio ha portato le quotazioni a spingersi oltre area 3.300 $/t, prima di incontrare una resistenza tecnica e psicologica che ha innescato la recente correzione.

Il ritorno verso area 3.050 $/t, dove si collocano le ultime chiusure, rappresenta ora un passaggio chiave. Questa zona coincide con un primo livello di supporto dinamico, oltre che con un’area in cui il mercato aveva precedentemente consolidato prima dell’ultima gamba rialzista. La reazione dei prezzi su questi livelli sarà determinante per definire il tono di febbraio.

Dal punto di vista del momentum, gli indicatori mostrano un raffreddamento evidente rispetto ai picchi di gennaio. L’oscillazione negativa osservata negli ultimi giorni suggerisce che il mercato sta scaricando parte degli eccessi accumulati, ma senza ancora compromettere l’impostazione di fondo. In altre parole, l’alluminio sembra entrare in una fase di normalizzazione, più che di debolezza strutturale.

Alluminio LME – 3 mesi $/ton

Febbraio 2026: Mese di Assestamento, Non di Inversione

Guardando a febbraio, lo scenario più probabile è quello di un mercato impegnato a consolidare i guadagni recenti, piuttosto che a rilanciare immediatamente al rialzo.

La domanda fisica, soprattutto in Europa e in Asia, è attesa in graduale ripresa dopo la pausa stagionale, ma difficilmente sarà sufficiente, nel brevissimo termine, a sostenere un nuovo strappo direzionale senza fasi intermedie di assorbimento.

Allo stesso tempo, i fondamentali restano favorevoli. Le incertezze sull’offerta globale, i vincoli energetici in alcune aree produttive e la crescente segmentazione del mercato primario continuano a fornire un floor implicito ai prezzi. Questo riduce la probabilità di una correzione profonda e rafforza l’idea che eventuali discese possano attirare nuovi acquisti.

Target di Prezzo per Febbraio 2026

In questo contesto, il mese di febbraio potrebbe svilupparsi all’interno di un range ben definito:

-

Supporto principale: 3.000–3.050 $/t

Area chiave di tenuta. Una discesa sotto questi livelli aprirebbe spazi correttivi più ampi, ma al momento appare uno scenario secondario.

-

Range centrale atteso: 3.050–3.150 $/t

Fascia in cui il mercato potrebbe trascorrere gran parte del mese, alternando fasi di rimbalzo e consolidamento.

-

Resistenza e target rialzista: 3.200–3.250 $/t

Un ritorno sopra questi livelli richiederebbe un miglioramento deciso del sentiment o nuovi catalizzatori fondamentali. In caso di rottura, il mercato tornerebbe a prezzare uno scenario più aggressivamente rialzista.

Conclusione: Una Pausa che Rafforza il Trend

L’alluminio primario entra in febbraio non come un mercato in difficoltà, ma come un mercato che si prende una pausa dopo aver corso molto. Il grafico racconta una storia di forza di fondo, momentaneamente messa alla prova da prese di profitto tecniche e da un fisiologico riequilibrio degli indicatori.

Se i supporti attuali terranno, febbraio potrebbe trasformarsi in un mese di costruzione, una fase di accumulo silenzioso che preparerà il terreno per i movimenti successivi. In assenza di shock macro negativi, la struttura di medio periodo resta intatta, con un alluminio che continua a muoversi su livelli storicamente elevati e con un bias che, pur più prudente, rimane costruttivo.

Commodity Evolution è la soluzione ideale per supportare l’attività di budgeting e negoziazione del dipartimento acquisti aziendale.

L’accesso alla piattaforma permetterà di visualizzare in ogni momento i prezzi in tempo reale e molte informazioni relative al mercato dei metalli, acciaio, rottami e tanti altri settori di riferimento, con più di 1.500 prodotti di riferimento.

Richiedi senza impegno una Demo gratuita .

Disclaimer

Il presente documento è stato redatto da Commodity Evolution. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.

|

|