Aggiornamento al 29 settembre – Andamento dei metalli industriali – ottobre 2025

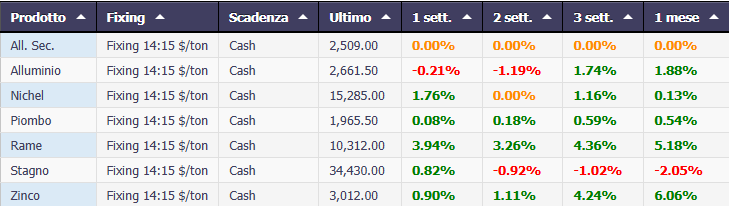

Il mese appena concluso ha visto i metalli non ferrosi muoversi in territorio prevalentemente positivo, con qualche eccezione che riflette le incertezze di un mercato ancora fragile. Sul fronte dei prezzi in dollari, a brillare è stato soprattutto lo zinco, che ha messo a segno un balzo del +6,06% nell’arco di un mese, seguito dal rame con un robusto +5,18%.

Bene anche il piombo (+0,54%) e il nichel, che ha consolidato il suo percorso rialzista con un modesto ma significativo +0,13%. In lieve flessione lo stagno (-2,05%), mentre l’alluminio ha archiviato il mese con un guadagno dell’1,88%, pur avendo vissuto settimane di alti e bassi.

In euro, il quadro è pressoché speculare. Anche qui, lo zinco ha guidato i rialzi con un +5,98% su base mensile, seguito dal rame (+5,10%) e dal piombo (+0,46%). L’alluminio ha chiuso in progresso dell’1,80%, mentre il nichel ha mantenuto un andamento stabile (+0,05%). Lo stagno, al contrario, ha sofferto una contrazione del -2,12%, confermando le difficoltà già emerse nelle quotazioni in dollari.

Il quadro complessivo conferma un mercato in cui i metalli – rame, zinco e alluminio – continuano a beneficiare della domanda strutturale, mentre altri segmenti restano esposti alle turbolenze macroeconomiche e alle tensioni geopolitiche.

Performance Metalli Cash €/ton Bloomberg

Performance Metalli Cash $/ton

Produzione, Commercio E Premi: L’Alluminio Tra Stabilità E Incertezza Globale

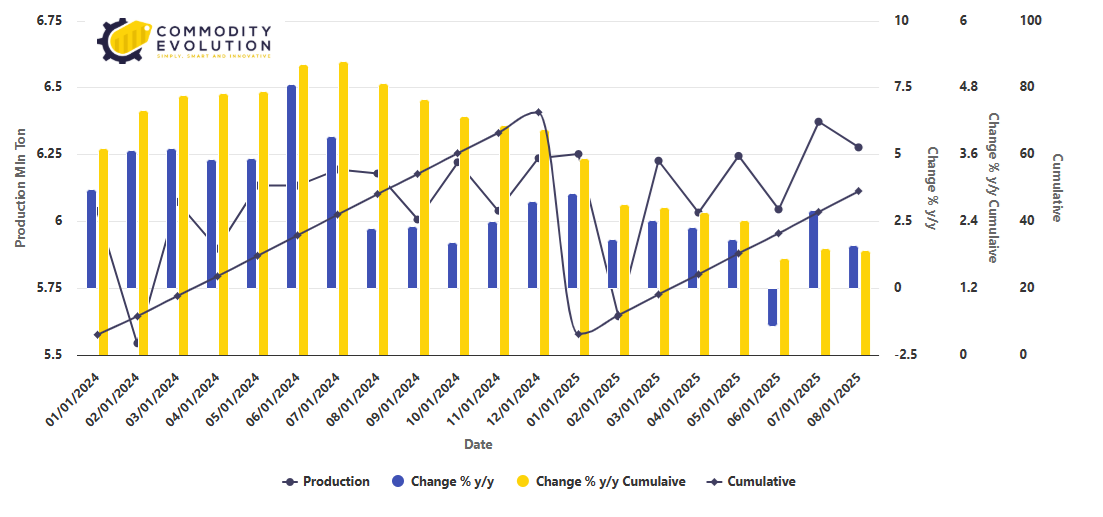

Ad agosto 2025, la produzione mondiale di alluminio primario ha dato un segnale di apparente stabilità, ma dietro i numeri si nascondono dinamiche più complesse. Secondo l’International Aluminium Institute (IAI), la produzione globale si è attestata a 6,277 milioni di tonnellate, appena superiore ai 6,268 milioni di luglio. Un incremento minimo, che tuttavia su base annua rappresenta un +1% rispetto ai 6,222 milioni di tonnellate dello stesso mese del 2024.

Nel periodo gennaio-agosto 2025, il dato cumulato racconta di una crescita più significativa: 49,04 milioni di tonnellate, pari a un +1,32% rispetto all’anno precedente. La media giornaliera, salita da 202.200 a 202.500 tonnellate, dimostra che i progressi in alcune aree sono stati compensati dai rallentamenti in altre.

Produzione Mondiale di Alluminio – Powered by Commodity Evolution

Cina E Sud America In Controtendenza

Due protagonisti del mercato hanno inciso fortemente sull’andamento globale: la Cina e il Sud America.

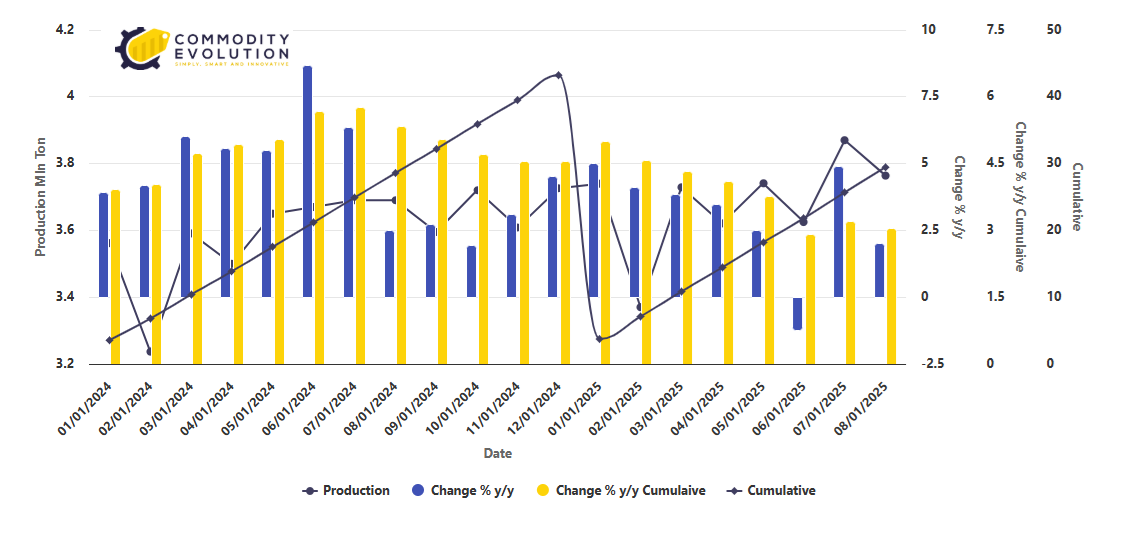

In America Latina, la produzione è scesa a 132.000 tonnellate (-1,5% rispetto a luglio), segnalando un freno inatteso. La Cina, invece, ha registrato 3,764 milioni di tonnellate, sostanzialmente stabili su base mensile ma con un +3,26% rispetto a giugno, dopo la contrazione di inizio estate.

Il dato cinese nasconde però un altro fenomeno rilevante: l’aumento della quota di alluminio liquido nelle fonderie, salita al 75,07%. Ciò ha ridotto i volumi di lingotti prodotti, con un calo del 10,38% anno su anno. In pratica, meno metallo solido immesso sul mercato, a vantaggio della produzione destinata subito a processi industriali.

Produzione di Alluminio Cina – Powered by Commodity Evolution

Un Puzzle Regionale In Movimento

Se guardiamo alle altre aree produttive, il quadro è frammentato:

- L’Africa resta stabile a 140.000 tonnellate, ma con un piccolo progresso rispetto al 2024.

- Il Nord America mostra un leggero recupero a 334.000 tonnellate, pur con un calo cumulato annuo dell’1,13%.

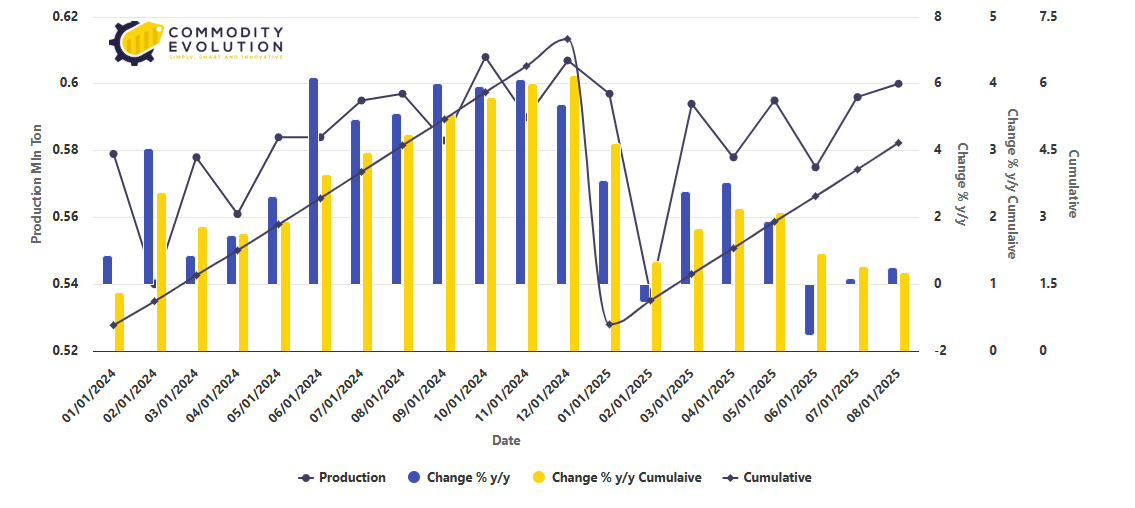

- L’Europa, inclusa la Russia, resta debole: 600.000 tonnellate ad agosto, -1,15% rispetto allo scorso anno.

- Oceania in crescita del 7% (160.000 tonnellate), GCC e Asia ex-Cina in calo moderato.

Il bilancio dei primi otto mesi evidenzia progressi diffusi: +4,6% in Africa, +1,98% in Sud America, +1,48% in Europa e +2,28% in Cina. Non abbastanza però per cancellare la sensazione di fragilità.

Produzione di Alluminio Europa (Inclusa Russia) – Powered by Commodity Evolution

Un Equilibrio Precario Tra Offerta E Domanda

Il mercato globale dell’alluminio si trova oggi in una fase delicata. La produzione cresce ma a ritmo lento, con differenze regionali che lasciano intravedere vulnerabilità strutturali. Qualsiasi interruzione locale – che sia un fermo in Sud America o una stretta ambientale in Cina – può riflettersi rapidamente a livello globale.

La domanda, trainata soprattutto dall’energia e dai trasporti, continua invece a correre. E proprio per questo, nei prossimi mesi la sfida per i produttori sarà mantenere livelli adeguati di efficienza e capacità, in un contesto segnato da vincoli ambientali, costi energetici e tensioni geopolitiche.

Cina, Tra Importazioni Record E Export In Difficoltà

Se sul fronte produttivo la Cina resta la locomotiva del mercato, il commercio di alluminio non lavorato nel 2025 racconta una storia a due velocità: importazioni in costante crescita e esportazioni frenate da barriere e tensioni geopolitiche.

Nei primi sei mesi dell’anno, Pechino ha importato 2,1 milioni di tonnellate di alluminio non lavorato, un +2,4% rispetto al 2024. Un incremento modesto se paragonato al boom del 2024, quando le importazioni erano schizzate del 69,2% a 3,3 milioni di tonnellate. Ma il dato conferma comunque una tendenza: la Cina continua a rafforzare il proprio approvvigionamento.

A trainare la domanda sono soprattutto l’edilizia e i trasporti, due settori ancora in espansione, insieme al boom delle forniture di bauxite. Solo ad agosto, le importazioni di questa materia prima hanno toccato 20 milioni di tonnellate, +18,2% anno su anno, portando il totale dei primi otto mesi a 141 milioni di tonnellate (+31,4%). Una garanzia strategica per sostenere la produzione domestica di alluminio.

Russia Dominante, Malesia In Calo, Indonesia In Ripresa

La geografia dei fornitori è cambiata. La Russia si conferma partner principale con 1,4 milioni di tonnellate nel primo semestre 2025. Molto distanziata la Malesia con 256.000 tonnellate, seguita da Indonesia (103.400) e Thailandia (75.500).

Il confronto con il passato è eloquente: Kuala Lumpur ha dimezzato le proprie spedizioni rispetto al 2024, quando superava le 600.000 tonnellate, lasciando spazio all’Indonesia, che torna a crescere. Una diversificazione non casuale, ma frutto di una precisa strategia cinese, dettata anche dalle tensioni con l’Occidente e dal bisogno di mantenere continuità nelle forniture.

Picchi Import, Ma Anche Rallentamenti

Il 2025 ha offerto mesi di forti oscillazioni. A luglio, le importazioni di alluminio non lavorato sono esplose del 38,2% su base annua a 360.000 tonnellate, spinte dal tetto alla produzione domestica fissato a 45 milioni di tonnellate. Ad agosto, il trend positivo è proseguito con +12,9% e 320.000 tonnellate.

Non tutti i mesi hanno però brillato: a giugno, ad esempio, le importazioni di leghe sono scese del 12,3% anno su anno, complice l’inversione del differenziale di prezzo tra mercato interno ed estero, che ha reso meno conveniente comprare dall’estero.

Export In Retromarcia

Il lato debole resta quello delle esportazioni. Nei primi sei mesi del 2025 la Cina ha venduto all’estero 272.900 tonnellate di alluminio non lavorato: meglio del 2024 (181.900 tonnellate), ma ancora lontano dai livelli di qualche anno fa. Dopo il picco del 2022, quando l’export era balzato del 167%, i numeri non hanno più convinto: 391.700 tonnellate nel 2023, scese a 363.400 nel 2024.

Le cause sono molteplici: misure antidumping imposte dall’India, tensioni tariffarie con gli Stati Uniti, regole sempre più restrittive per i flussi globali e domanda internazionale debole.

I Principali Sbocchi Commerciali

Nonostante tutto, alcuni mercati restano fondamentali per Pechino. Il Canada guida la classifica con 1,5 milioni di tonnellate, seguito da Emirati Arabi Uniti (328.400), Corea del Sud (170.100) e India (143.500). Seguono Bahrain, Argentina e Oman.

La dipendenza da pochi sbocchi consolidati – già evidente negli anni scorsi – si conferma anche oggi. Nel 2024, ad esempio, il solo Canada aveva assorbito oltre 3,2 milioni di tonnellate.

Una Sfida Per Il Futuro

Per Pechino, la sfida è chiara: continuare a garantirsi materie prime e alluminio non lavorato dall’estero per sostenere la produzione, ma al contempo trovare nuovi mercati di sbocco per l’export, oggi in affanno. Diversificazione dei partner e maggiore integrazione verticale della filiera interna saranno leve decisive per ridurre vulnerabilità e dipendenza da equilibri commerciali fragili.

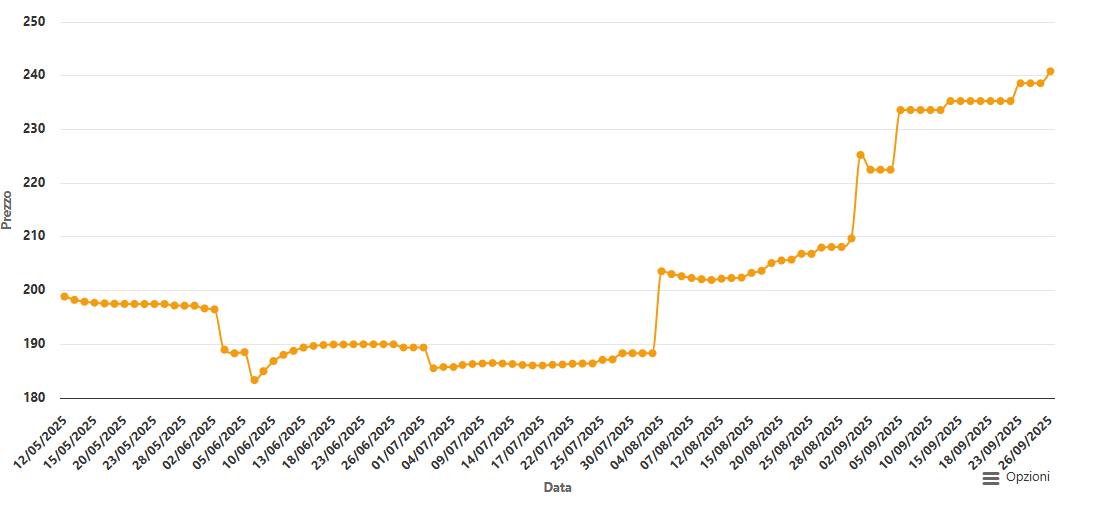

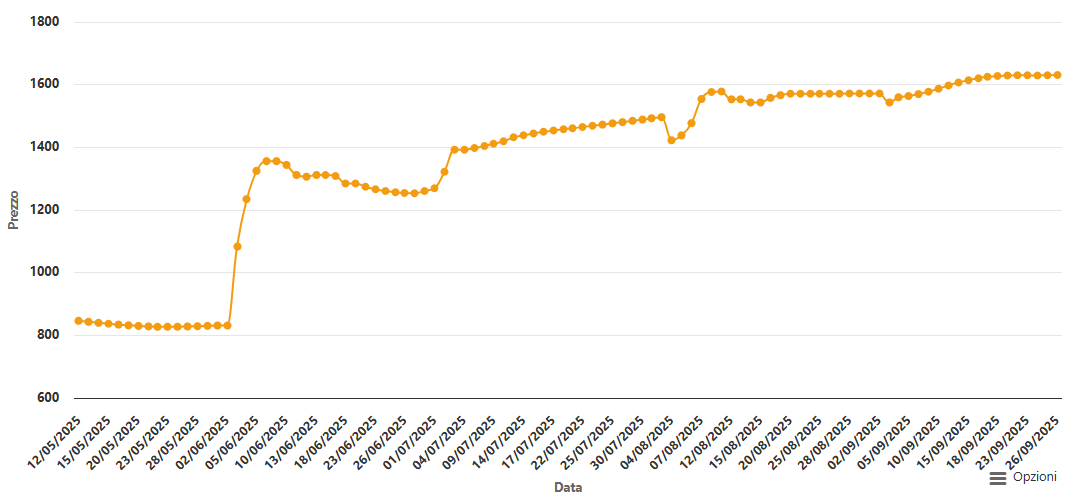

Premi In Ascesa In Europa, Stabili Ma Record Negli Stati Uniti

Mentre la Cina cerca di bilanciare importazioni ed esportazioni, dall’altra parte del mondo il mercato dei premi dell’alluminio mostra dinamiche divergenti tra Europa e Stati Uniti.

A Rotterdam, nella settimana fino al 23 settembre, il premio duty-paid è salito a 235-260 $/t, in aumento rispetto ai 225-250 $/t della settimana precedente. Alcuni scambi hanno toccato i 255 $/t, con persino un accordo extra-large a questi livelli. L’arrivo di numerose navi dal Canada ha allentato la pressione sugli acquirenti, mentre la backwardation sul London Metal Exchange ha spinto diversi trader a liquidare parte delle scorte.

Premio Alluminio P1020A – DDP Rotterdam – Powered by Commodity Evolution

“Le navi dal Canada arrivano a ritmo serrato,” ha confermato un trader europeo. Oggi risulta più conveniente spedire verso l’Europa piuttosto che negli Stati Uniti, dove i premi, pur ai massimi, non offrono lo stesso vantaggio competitivo.

Negli Stati Uniti, infatti, il premio Midwest rimane stabile ma su livelli record: 1.631 $/ton al 26 settembre, secondo Commodity Evolution. Un valore che, secondo gli operatori, non basta a stimolare nuove spedizioni, visto che la soglia di convenienza sarebbe intorno ai 1.720 $/ton.

A complicare lo scenario, i dazi della Sezione 232 al 50%, che tutti si aspettano restino in vigore fino a fine anno. “Nessuno crede che verranno eliminati,” ha commentato un trader americano, evidenziando come la politica commerciale USA pesi sulle trattative dei contratti 2026.

Premio Alluminio – P1020A DDP USA Mid West $/ton – Powered by Commodity Evolution

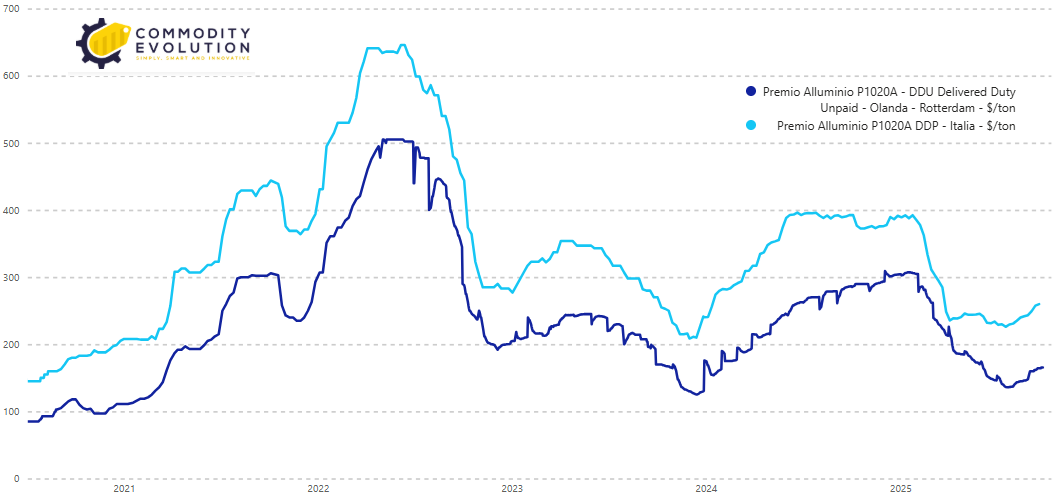

Rotterdam E Italia: Due Scenari A Confronto

Se sul mercato duty-paid europeo la disponibilità di metallo è migliorata, su quello duty-unpaid gli operatori restano fermi sulle proprie posizioni, convinti che i premi possano salire ancora. Commodity Evolution ha valutato il duty-unpaid a 160-185 $/t, in rialzo rispetto ai 155-180 $/t della settimana precedente.

In Italia, invece, il premio è rimasto congelato a 245-275 $/t fca dp. Gli acquirenti hanno resistito agli aumenti, sostenendo che la spinta provenisse più da Rotterdam che dalla domanda locale, ancora fiacca.

Premio Alluminio P1020A DDU Rotterdam VS P1020A DDP Italia $/ton – Powered by Commodity Evolution

Il Peso Del Backwardation E Le Strategie Dei Trader

Il mercato londinese continua a condizionare le mosse degli operatori. Il differenziale cash-three month al LME, pur ridotto da 8,75 a 3 $/t, resta un ostacolo. Alcuni trader hanno dichiarato di non voler aprire nuove posizioni proprio a causa della volatilità, preferendo attendere ottobre per consegne differite.

“Non c’è più possibilità di comprare sotto i 160 $/t,” ha spiegato un operatore europeo, segno di un sentiment rialzista che contrasta con la prudenza di molti acquirenti.

Un Mercato Globale In Bilico

Il quadro complessivo dei premi P1020A riflette un mercato globale in equilibrio precario. L’Europa vede premi in crescita grazie agli arrivi dal Canada e alla fiducia dei venditori, mentre gli Stati Uniti restano inchiodati a livelli record ma senza slancio, frenati da politica commerciale e costi di trasporto.

La grande incognita riguarda il futuro prossimo: sarà l’Europa, con la sua dinamica rialzista, a trascinare gli USA verso ulteriori aumenti, o saranno gli Stati Uniti a imporre un freno globale, costringendo i premi europei a rientrare?

In un contesto di volatilità LME e tensioni geopolitiche, molto dipenderà dalle prossime mosse di Washington e dalle scelte di Pechino sulle forniture internazionali.

Alluminio LME: Un Quarto Finale Tra Consolidamento E Possibile Rilancio

Dopo un anno scandito da brusche correzioni e graduali fasi di recupero, l’alluminio si avvicina all’ultimo trimestre del 2025 con un quadro complesso ma potenzialmente favorevole.

Il grafico mostra con chiarezza come, dopo il crollo di primavera che aveva spinto le quotazioni sotto quota 2.300 $/t, il metallo abbia intrapreso un lento ma costante percorso di risalita. La fase di consolidamento tra luglio e settembre, oscillante attorno ai 2.600-2.700 $/t, segnala che il mercato sta cercando un nuovo equilibrio, sostenuto sia dal recupero della domanda industriale sia dal rafforzamento dei premi fisici in Europa.

Segnali Tecnici: Una Base Solida Per Ripartire

L’analisi tecnica offre alcuni spunti chiave. La media mobile breve resta inclinata positivamente, mentre l’indicatore MACD – pur ridimensionato rispetto ai picchi estivi – mantiene un’impostazione neutrale-rialzista, suggerendo che la pressione ribassista è al momento contenuta.

In termini pratici, questo significa che il livello di 2.600 $/t si sta consolidando come supporto primario. Finché i prezzi resteranno al di sopra di questa soglia, il mercato potrà tentare nuove sortite al rialzo. La prima resistenza si colloca a 2.720-2.750 $/t, area già testata a settembre. Un superamento deciso aprirebbe la strada a target più ambiziosi verso i 2.800-2.850 $/t, livello che rappresenterebbe il massimo potenziale di questo trimestre in caso di sentiment positivo.

Alluminio LME – 3 mesi $/ton

Prospettive Per Il Q4 2025

Guardando ai prossimi tre mesi, lo scenario più probabile è quello di un mercato che si muove in una fascia di consolidamento rialzista. A meno di shock geopolitici o di crolli improvvisi della domanda, i prezzi dovrebbero mantenersi sopra i 2.600 $/t, con la possibilità di puntare a nuovi massimi dell’anno.

L’alluminio si prepara a chiudere il 2025 in un clima di relativa stabilità, con un trend leggermente rialzista che sembra destinato a consolidarsi. Dopo mesi di oscillazioni intorno alla soglia dei 2.600 $/t, il mercato ha trovato un equilibrio che lascia spazio a un graduale rafforzamento.

Lo scenario più realistico per l’ultimo trimestre vede i prezzi muoversi in una fascia compresa tra i 2.700 e i 2.750 $/t, con qualche fiammata al rialzo sostenuta dalla domanda europea e dalla cautela produttiva cinese. È difficile immaginare, salvo shock geopolitici o macroeconomici, un ritorno sotto i 2.600 $/t: questo livello appare ormai consolidato come supporto chiave.

Il Q4 dovrebbe dunque essere caratterizzato da una fase di consolidamento rialzista, con l’Europa in prima linea nel sostenere i premi fisici e un contesto globale che, pur incerto, non mostra segnali di indebolimento drastico della domanda.

incerta e dipenderà tanto dalle mosse regolamentari quanto dall’andamento macroeconomico nella seconda parte dell’anno.

Commodity Evolution è la soluzione ideale per supportare l’attività di budgeting e negoziazione del dipartimento acquisti aziendale.

L’accesso alla piattaforma permetterà di visualizzare in ogni momento i prezzi in tempo reale e molte informazioni relative al mercato dei metalli, acciaio, rottami e tanti altri settori di riferimento, con più di 1.500 prodotti di riferimento.

Richiedi senza impegno una Demo Gratuita

Disclaimer

Il presente documento è stato redatto da Commodity Evolution. Il presente documento è destinato alla consultazione da parte dei soggetti cui viene indirizzato, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Pur ponendo la massima cura nella predisposizione del presente documento e considerando affidabili i suoi contenuti, Commodity Evolution non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni contenuti ovvero presenti sulle risorse e dati utilizzati ai fini della sua predisposizione. Di conseguenza Commodity Evolution declina ogni responsabilità per errori od omissioni. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni. Commodity Evolution, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità, in tutta o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni presenti in questo documento.

L’articolo Commodity Evolution – NewsLetter Ottobre 2025 proviene da Commodity Evolution.